Suite dans l’affaire des Dividendes des Professionnels Libéraux. Retrouvez notre premier article ici

Le Gouvernement a engagé mercredi sa responsabilité sur la deuxième partie du PLFSS 2024. Cela signifie que, sauf vote d'une motion de censure, la rédaction du texte sur lequel le Gouvernement a engagé sa responsabilité sera adopté.

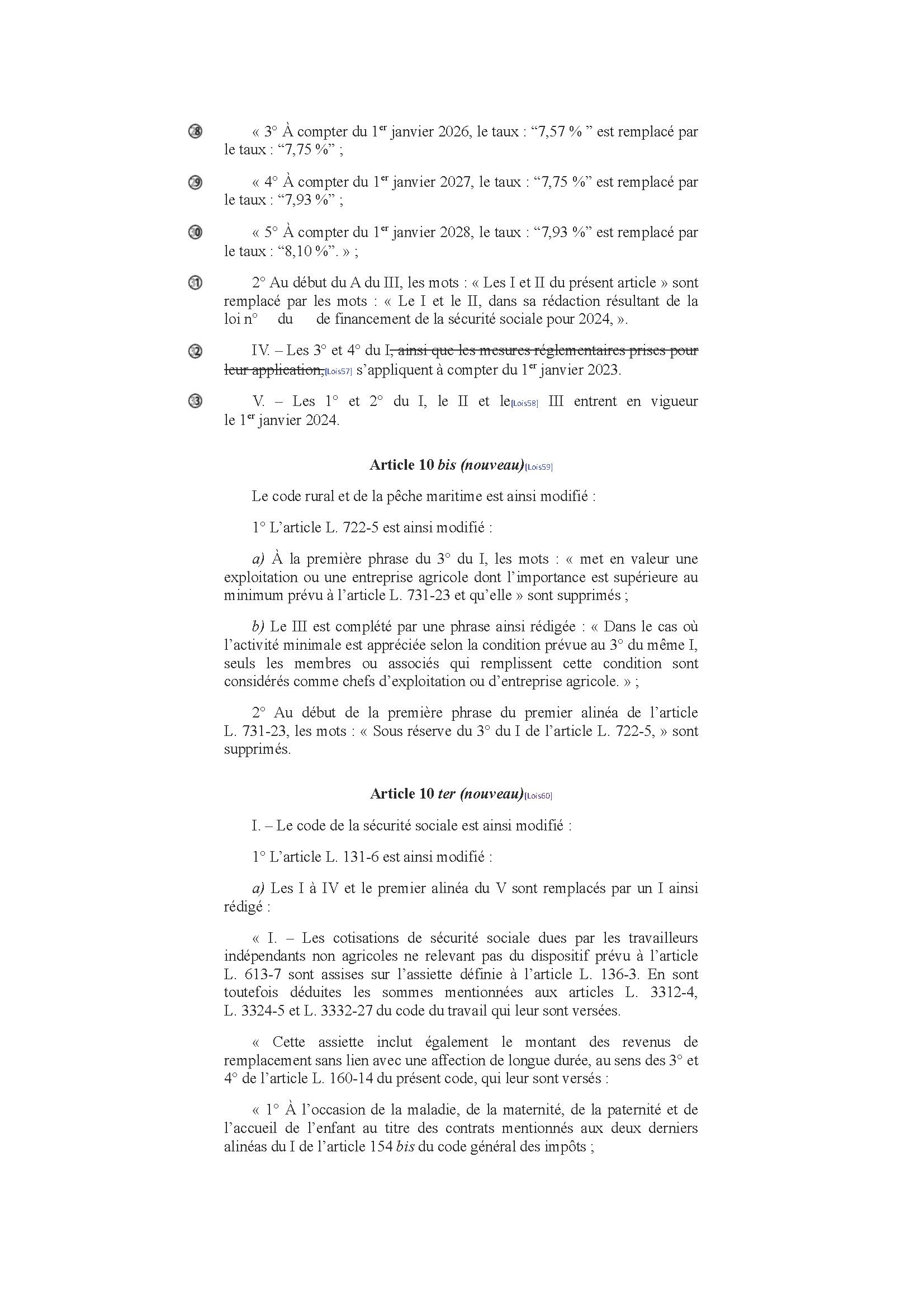

Or le 25 octobre, plusieurs amendements avaient été déposés dont un amendement déposé par le Gouvernement lui-même (amendement 3313) qui prévoit que l'assiette de calcul des cotisations TNS soit plus clairement rédigée. Ces modifications sont prévues à l'Article 10ter du PLFSS (p.26 du document joint)

Ainsi, toutes les anciennes références au "revenu d'activité", très générales, seraient remplacées par une description plus précise des éléments à retenir pour calculer l'assiette, détaillés dorénavant dans un l'article L136-3 du code de la Sécurité Sociale.

Ainsi, concernant les dividendes,

Ancienne rédaction de l'article L131-6 :

Les "revenus d'activité" "comprennent en outre" "La part des revenus mentionnés aux articles 108 à 115 [du Code Général des Impôts] perçus par le travailleur indépendant".

Ces articles visent les distributions de dividendes et avaient permis une interprétation très large par la Cour de cass. en retenant dans l'assiette les sommes distribuées à la SPFPL car constitutive de revenu d'activité, peu importe leur perception effective par le professionnel libéral.

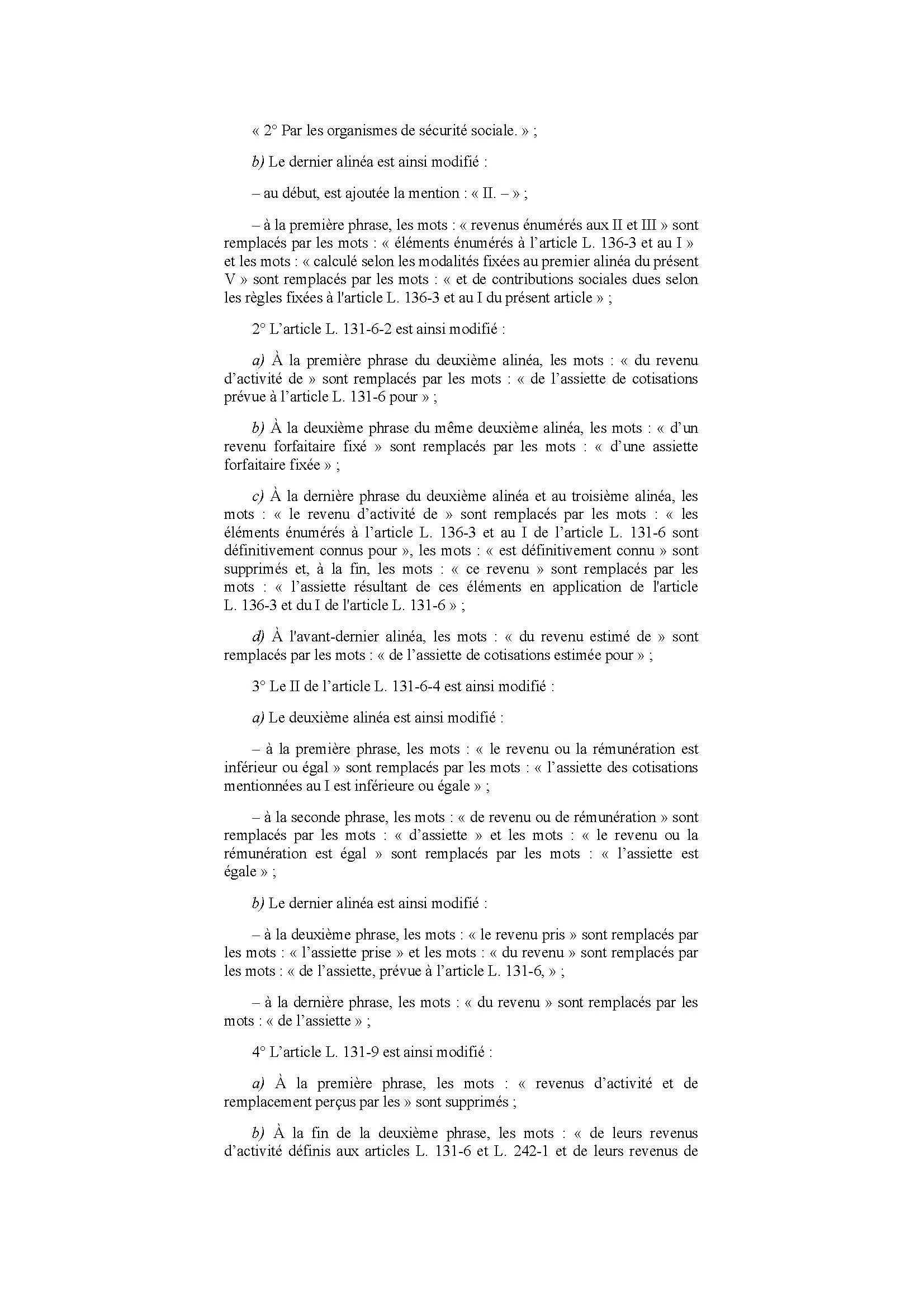

Nouvelle rédaction de l'article L131-6 qui renvoie à la nouvelle rédaction du 136-3 (p.28) :

"L'assiette définie au 136-3" comprend (paragraphe II. 2°) " La part des dividendes [...] perçus par les travailleurs indépendants".

Cette rédaction préciserait expressément que seuls les dividendes perçus seront soumis aux cotisations et donc pourrait permettre d'éviter l'extension de la base des cotisations TNS aux dividendes versés à des SPFPL.

NB : d'autres éléments du PLFSS méritent analyse ! notamment la création d'un abattement forfaitaire de 26% sur cette assiette

Nous reviendrons vers vous au fur et à mesure des évolutions sur ce sujet fondamental !